El model de finançament de les Comunitats Autònomes té l’objectiu de fixar la quantitat de finançament que l’Estat Central transfereix a cada Comunitat Autònoma per tal de finançar els Serveis Públics transferits a les Comunitats.

El Govern de Catalunya el passat 4 d’agost de 2022 ha publicat el balanç del Model l’any 2020, i la conclusió és que Catalunya segueix infra finançada. Catalunya aporta més: un 17% per sobre de la mitjana de les Comunitats espanyoles, però rep menys: un 1,5% per sota de la mitjana. Catalunya és la segona Comunitat en generació de riquesa per habitant (la primera és la capital Madrid), però en quant a recursos rebuts, Catalunya és la número 10 d’Espanya en l’aportació del Sector Públic per millorar el nivell de vida dels ciutadans. Aquesta pèrdua de renda, passa a tots els Països Catalans, a més de la capital Madrid.

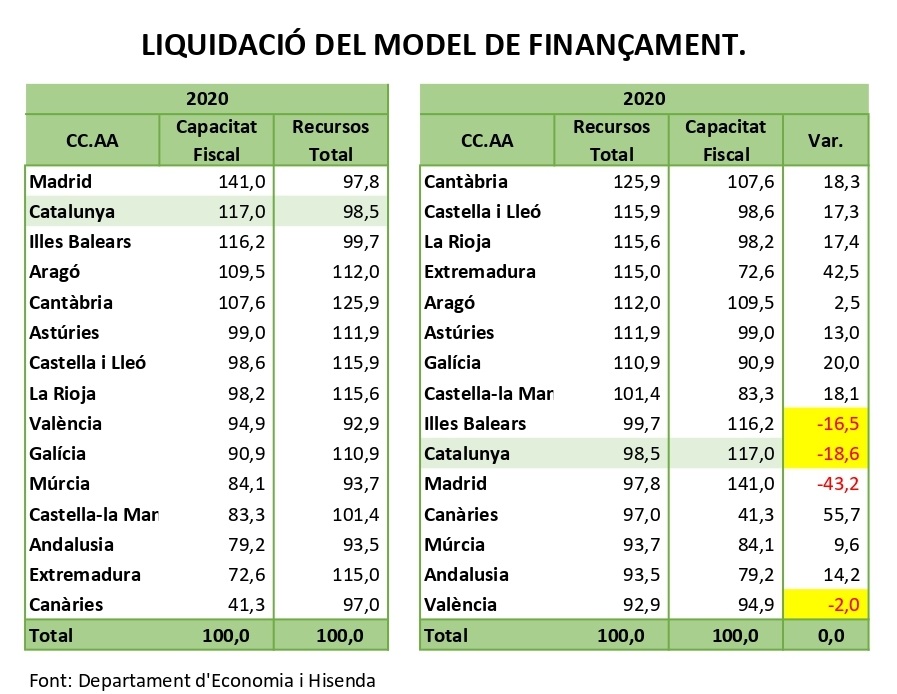

[Explicació de la Taula] La Capacitat Fiscal és la riquesa que genera la Comunitat, la taula està en base 100 la mitjana d’Espanya; i la columna Recursos Total és el total de recursos que aporta l’Estat a Catalunya segons el Model de Finançament per tal de que la Generalitat de Catalunya pugui executar els serveis públics de la seva competència, també base 100 és la mitjana d’Espanya.

La intervenció de l’Estat Espanyol té el resultat premeditat que fa que els ciutadans de 10 Comunitats que tenen un nivell de generació de riquesa inferior al de Catalunya, és a dir: Galícia, Astúries, Cantàbria, La Rioja, Aragó, Castella la Manxa, Extremadura, Illes Balears, i Castella Lleó, una vegada executat el model de finançament, passen a viure millor que els Catalans en quant a la percepció dels serveis públics a que té dret un ciutadà de l’Estat Espanyol.

Breu Història del Model de Finançament a Espanya.

El Primer model és el model transitori de 1978-1986, va estar basat en el cost efectiu dels serveis i amb un Fons de Compensació Interterritorial via inversions.

Els traspassos importants a la Generalitat de Catalunya van començar l’any 1980, Catalunya va començar infra finançada i l’estat va proposar compensar-ho mitjançant l’Efecte Financer, que consistia en que a mida que la recaptació impositiva de Catalunya creixés, també ho faria el finançament rebut en proporció. Però a l’any següent a l’hora de valorar creixements, l’Estat no va aplicar l’Efecte Financer i ens vam quedar infra finançats per sempre. A Espanya es va veure que aquest model no funcionava bé perquè el Fons de Compensació Interterritorial no compensava suficient, era un model que afavoria les Comunitats Autònomes amb renda més alta i calia un nou model.

El Segon model és el primer model quinquennal de 1987-1991. La diferència bàsica amb el model anterior és que es deixa de pagar per servei per passar a un model de participació en els ingressos de l’Estat, i, a més, es varia el càlcul del cost efectiu al que se li afegeix un increment del 25% que es calcularà mitjançant un Fons de Compensació Interterritorial, és a dir, la “solidaritat” ja no és només en la inversió, sinó també en la despesa. Això es fa per complir amb els objectius dels fons de compensació de la Unió Europea de manera que el Fons de Compensació Interterritorial per inversió només aplicarà a les Comunitats Autònomes amb una renda inferior al 75% de la mitjana espanyola. També s’acorda que si els Ingressos Tributaris Ajustats Estructuralment tenen un creixement superior al creixement del PIB, en l’increment del finançament l’any següent només s’aplicarà el creixement del PIB, és a dir, les Comunitats Autònomes que aportin més no rebran més.

El Tercer model és el segon model quinquenal 1992-1996 i va ser una continuació de l’anterior, es van variar els percentatges de càlcul de les variables de població, etc. i és va regular la introducció l’any 1994 del tram autonòmic de l’IRPF. Es va veure que el Model de Finançament s’havia de modificar ja que totes les Comunitats Autònomes acabaven rebent més del que aportaven i per tant el Model era deficitari en el seu conjunt amb un clar desajust entre Ingressos i Despeses

El Quart model és el model de Corresponsabilitat Fiscal 1997-2001, Corresponsabilitat Fiscal vol dir que es comença a relacionar la capacitat d’Ingressos amb la Recepció de Fons. Els dos fets importants són que es cedeix el 30% de la recaptació de l’IRPF i la capacitat de regulació en alguns impostos. Andalusia, Extremadura i Castella la Manxa no van acceptar el model i van seguir amb l’anterior. Aquesta postura és lògica d’entendre en quant són comunitats que estan més còmodes amb un sistema que no relaciona els seus ingressos amb el que rebran.

El Cinquè model de finançament és el model de 2002. A partir de l’any 2002 totes les Comunitats Autònomes tenen la competència en Sanitat. El Model es basa en el principi de Suficiència, és a dir, que el finançament ha de ser el suficient per prestar tots els serveis transferits. Es crea el Fons de Suficiència que consisteix en que si una Comunitat Autònoma recapta menys del que necessita, l’Estat la compensarà i si recapta més del que necessita, l’Estat es quedarà la diferencia. No cal dir que el Fons de Suficiència té un efecte molt negatiu a Madrid, Illes Balears i Catalunya, de manera que les Comunitats amb PIB per càpita més alt resulten ser les pitjor finançades, amb l’agravant que va anar a pitjor cada any. Per tal d’ajustar aquest efecte negatiu es va crear el Fons de Competitivitat amb l’objectiu d’ajustar el finançament rebut per càpita amb el PIB per càpita, però també es va crear el Fons de Cooperació per equilibrar el desenvolupament regional, i amb els dos nous fons un suma i l’altre resta i tot queda igual.

El Sisè model de finançament és el model de 2009 i és el vigent. S’introdueix el Fons de Garantia de Serveis Fonamentals per garantir el finançament igual a tot l’Estat de la Sanitat, l’Educació i els Serveis Socials, i es reformen el Fons de Suficiència, el de Competitivitat i el Fons de Cooperació, hi ha més cessió de tributs i es fa una actualització en el càlcul del model per reajustament de la població. En el Fons de Garantia de Serveis Fonamentals el percentatge de pes de població és del 97%. El Fons de Suficiència segueix igual, si la recaptació és inferior a les necessitats de finançament, l’Estat aporta la diferència, i si és superior, l’Estat es queda la diferència. I així es segueix perjudicant les Comunitats que més generen y més creixen. El model incorpora mecanismes de revisió anual i quinquenal per reajustar les variacions de població i les altres variables que es consideren.

No hi ha res a fer, l’experiència és que cada vegada que el model de finançament es reforma, és per anar a pitjor, i així portem 42 anys. És per això que el Govern de Catalunya ja fa anys que no té cap interès en participar en la reforma del Model de Finançament perquè el problema no és de reformes sinó del concepte en sí.

Josep Pedrol

economista